Z-оцінка

Що таке Z-оцінка?

Z-оцінка – це числове вимірювання, яке описує відношення величини до середнього значення групи значень. Z-оцінка вимірюється через стандартні відхилення від середнього. Якщо Z-оцінка дорівнює 0, це означає, що оцінка в балі даних ідентична середній оцінці. Z-оцінка 1,0 означала б значення, яке є одним із стандартних відхилень від середнього. Z-оцінки можуть бути позитивними або негативними, при цьому позитивне значення означає, що оцінка перевищує середнє значення, а негативна оцінка означає, що вона нижче середнього.

У фінансах Z-показники є мірою мінливості спостереження і можуть використовуватися трейдерами для визначення волатильності ринку. Z-оцінка також іноді називається Z-оцінкою Альтмана.

Короткий огляд

- Z-оцінка – це статистичне вимірювання відношення оцінки до середнього значення в групі оцінок.

- Z-оцінка може розкрити торговцю, якщо значення є типовим для певного набору даних або воно є нетиповим.

- Загалом, показник Z нижче 1,8 припускає, що компанія може йти до банкрутства, тоді як оцінка ближче до 3 означає, що компанія перебуває у надійному фінансовому становищі.

Як працюють Z-результати

Z-бали показують статистикам та торговцям, чи є оцінка типовою для певного набору даних чи нетиповою. Z-оцінки також дозволяють аналітикам адаптувати оцінки з різних наборів даних, щоб зробити оцінки, які можна більш точно порівнювати між собою.

Едвард Альтман, професор Нью-Йоркського університету, розробив і представив формулу Z-оцінки в кінці 1960-х років як рішення для трудомісткого і дещо заплутаного процесу, який інвестори повинні були пройти, щоб визначити, наскільки близька до банкрутства компанія.1 Насправді формула Z-оцінки, яку розробив Альтман, насправді надала інвесторам уявлення про загальний фінансовий стан компанії.

Протягом багатьох років Альтман продовжував переоцінювати свій Z-бал.З 1969 р. До 1975 р. Альтман розглядав 86 компаній, які зазнали лиха.З 1976 по 1995 рік він спостерігав за 110 компаніями.Нарешті, з 1997 по 1999 рік він оцінив ще 120 компаній.З його висновків було виявлено, що Z-оцінка мала точність від 82% до 94%.

У 2012 році Альтман випустив оновлену версію Z-score, яка називається Altman Z-score Plus.Він може бути використаний для оцінки державних та приватних компаній, виробничих та невиробничих компаній, а також американських та неамериканських компаній.

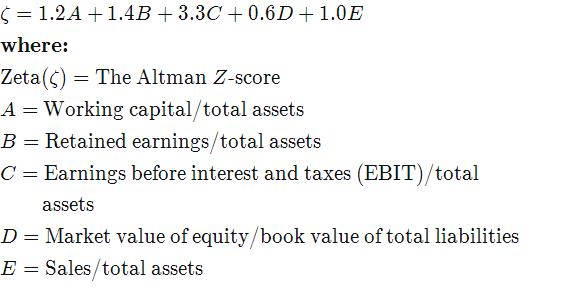

Z-рейтинг – це результат тесту на кредитну стійкість, який допомагає оцінити ймовірність банкрутства для публічної компанії. Z-рейтинг базується на п’яти основних фінансових коефіцієнтах, які можна знайти та розрахувати з річного звіту компанії 10-K.Розрахунок, що використовується для визначення Z-оцінки Альтмана, такий:

Як правило, оцінка нижче 1,8 вказує на те, що компанія, ймовірно, прямує до банкрутства.І навпаки, компанії, які набрали понад 3 бали, рідше зазнають банкрутства.

Z-оцінки проти стандартного відхилення

Стандартне відхилення є по суті відображенням мінливості в межах даного набору даних. Стандартне відхилення обчислюється шляхом спочатку визначення різниці між кожною точкою даних та середнім значенням. Потім різниці квадратуються, підсумовуються та усереднюються. Це створює дисперсію. Стандартне відхилення – це квадратний корінь з дисперсії.

Z-показник, навпаки, – це кількість стандартних відхилень, що дана точка даних лежить від середнього значення. Для балів даних, які нижче середнього, Z-оцінка від’ємна. У більшості великих наборів даних 99% значень мають Z-оцінку між -3 і 3, тобто вони лежать в межах трьох стандартних відхилень вище і нижче середнього.

Критика Z-балів

Z-оцінку слід розраховувати та інтерпретувати з обережністю. Наприклад, Z-бал не захищений від помилкових методів бухгалтерського обліку. Оскільки компанії, які потрапили в біду, іноді можуть неправильно подавати або приховувати свої фінансові показники, Z-рейтинг є настільки точним, наскільки дані, які в нього потрапляють.

Крім того, Z-показник не дуже ефективний для нових компаній, які мають невеликий до нуля заробіток. Незалежно від їх фактичного фінансового стану, ці компанії отримають низькі показники. Більше того, Z-оцінка не стосується грошових потоків компанії. Навпаки, це натякає лише на використання чистого коефіцієнта оборотного капіталу до активів.

Нарешті, Z-бали можуть змінюватися від кварталу до кварталу, якщо компанія фіксує одноразові списання. Ці події можуть змінити остаточний бал і можуть помилково припустити, що компанія знаходиться на межі банкрутства.